2025.8.9

海外在住者が所有する物件を借りる際の注意事項/源泉徴収税【コラム】

昨今、都内を中心に外国籍の方々(非居住者)が所有する物件が増えています。

非居住者が所有する物件を借りていると、突如として税務署より、借主に対して源泉徴収税の支払いを督促される事案が増えています。手続きを怠るとペナルティが課される可能性があるため、注意点を理解しておくことが重要です。

借主が法人、または個人で事業用(事務所等)として、海外在住の所有者(非居住者)が所有する物件を借りる際は、借主が源泉徴収税を支払う必要があります。

ただし、宅建業法では、不動産仲介業者からの所有者の素性に関する詳細情報や、これら源泉徴収税の支払いに関する告知義務がないため、借主が契約締結前に知ることが出来ないことがあります。

賃貸、売買のいずれにしても、土地や建物のことも重要ですが、源泉徴収税のみならず、ご所有者様のことを知ることが安心したお取引をする上では大切です。

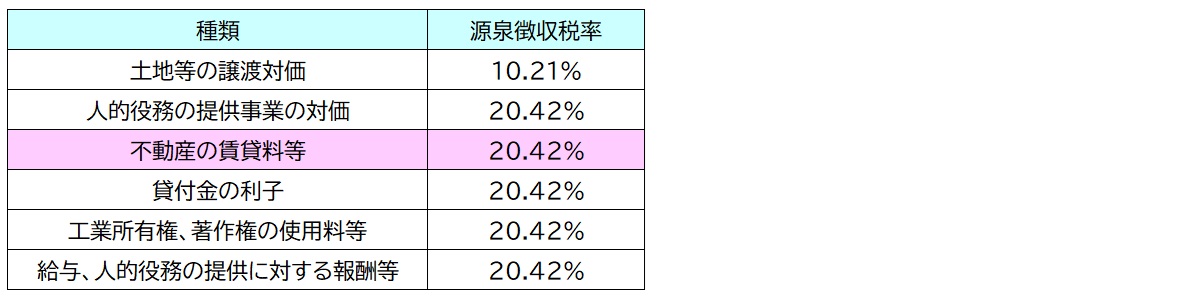

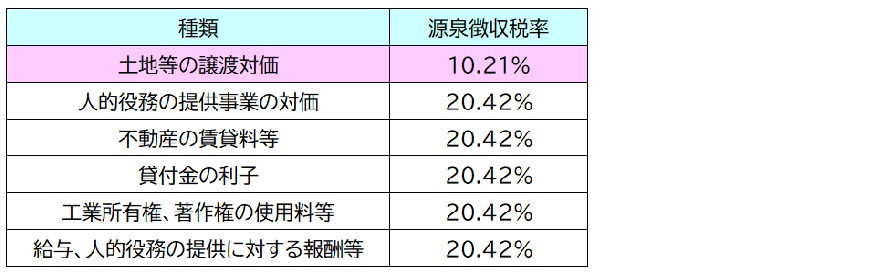

※非居住者に対して源泉徴収しなければならない所得の種類(参照元:国税庁HP)

税率の詳細は、所得税20%+復興特別所得税0.42%とされています。

月額家賃が20万円の場合、40,840円を源泉徴収する必要があります。

海外在住の所有者(非居住者)とは

「非居住者」とは、日本国内に住所を持たず、かつ1年以上日本国内に居所がない人を指します。これには、海外に住む外国人だけでなく、1年以上の予定で海外へ転勤・赴任している日本人も含まれます。

貸主名が日本人の名前であれば安心、ということではございません。日本人が海外転勤中に日本国内の不動産を貸し出していることもあるため、元付業者(貸主より賃貸の依頼を受けた不動産業者)が貸主の現在の状況を把握できていない場合は、借主から元付業者へ貸主の居住性の確認をされることを推奨します。

源泉徴収が免除・軽減される主なケース

①源泉徴収免除証明書の提示を受ける場合

貸主(非居住者)が日本国内に支店や事業所などを持ち、日本で確定申告を行っている場合に利用できる制度です。

【源泉徴収免除証明書とは?】

貸主である非居住者が、所定の要件を満たしていることについて所轄の税務署長から交付される証明書です。この証明書を借主が受け取ることで、証明書の有効期間内に支払う賃料について、源泉徴収が不要となります。

【貸主が証明書の交付を受けるための主な要件】

(1)日本で事業を開始したことを示す「開業届」を税務署に提出していること。

(2)日本での納税手続きを代行する「納税管理人」を定めていること。

(3)前年分の確定申告書を提出していること。

【借主としての注意点】

貸主から「源泉徴収の免除証明書」を提示されたら、必ず内容を確認し、コピーを保管することを推奨します。また、有効期間がありますので、その期間も確認が必要です。証明書の提示がない限り、借主としては源泉徴収の義務を免れることはできません。

②租税条約による軽減・免除の適用を受ける場合

貸主が居住する国と日本の間で租税条約が結ばれている場合に、源泉徴収が軽減または免除される可能性があります。

【手続きの流れ】

(1)貸主は、借主の賃料支払日の前日までに「租税条約に関する届出書」を準備します。

(2)この届出書は、借主を経由して、借主の納税地を管轄する税務署長に提出する必要があります。

(3)条約によっては、貸主の居住国が発行する「居住者証明書」などの添付書類が必要になる場合もあります。

【借主としての注意点】

不動産賃料の場合、多くの租税条約では不動産の所在地国(日本)に課税権が認められているため、この制度による免除が適用されるケースは限定的です。手続きは貸主側が行いますが、書類の提出は借主を経由して行われるため、協力が必要になります。この手続きを怠ると、たとえ租税条約があったとしても、原則通り源泉徴収が必要になります。

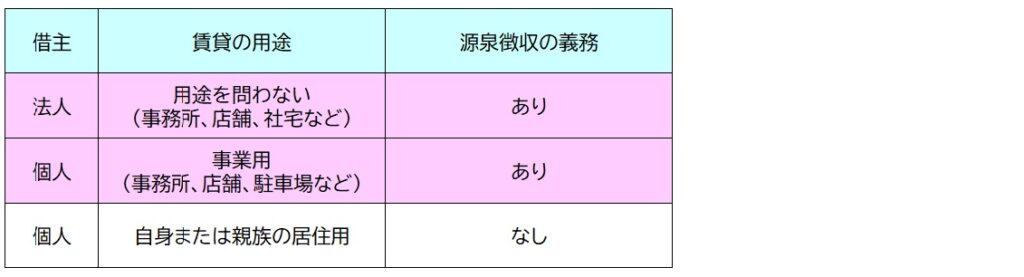

源泉徴収の義務が生じる借主とは

日本の不動産の非居住者が所有する物件を借りる際に、所得税の源泉徴収義務を負う借主は、その借りる目的と自身の属性(個人か法人か)によって決まります。具体的には、以下のケースで借主が源泉徴収義務者となります。

①借主が法人の場合

法人が非居住者から不動産を借りる場合、その使用目的にかかわらず、常に源泉徴収の義務があります。

事務所・店舗として借りる場合:源泉徴収が必要です。

社宅として借り上げる場合:従業員が住むための社宅として借りる場合でも、借主である法人が源泉徴収が必要です。

②借主が個人の場合

個人が借主となる場合は、物件の使用目的によって源泉徴収の義務の有無が分かれます。

事業用として借りる場合:事務所、店舗、あるいは自家用車の駐車場など、事業のために借りる場合は源泉徴収が必要です。居住と事業の両方に使う場合は、事業用部分の家賃に対して源泉徴収が必要となります。

居住用として借りる場合:借主自身、またはその親族が住むために借りるのであれば、源泉徴収は不要です。

不動産売買でも源泉徴収は発生するのか

非居住者が所有する不動産を売買する場合、原則として買主側に源泉徴収の義務が発生します。これは賃貸借契約と同様に、非居住者の日本における申告漏れを防ぐための制度ですが、対象となる金額や税率、免除の条件は異なります。

非居住者または外国法人から日本国内にある不動産を購入した場合、買主は売買代金を支払う際に、所得税及び復興特別所得税を源泉徴収し、国に納付する義務があります。

不動産売買における源泉徴収の概要

・源泉徴収する人(義務者):買主(個人・法人を問いません)

・源泉徴収の対象:不動産の売買代金(手付金、中間金、固定資産税精算金なども含む)

・税率:支払金額の10.21%(所得税10%+復興特別所得税0.21%)

・納付期限:代金を支払った月の翌月10日まで

※参照元:国税庁HP

源泉徴収が不要になる例外ケース

不動産の売買では、賃貸と異なり、以下のすべての条件を満たす場合に限り、買主の源泉徴収義務が免除されます。

①買主が個人であること

②買主自身またはその親族の「居住用」として購入すること

③その不動産の売買代金が1億円以下であること

この3つの条件を1つでも満たさない場合は、原則通り源泉徴収が必要です。例えば、以下のようなケースでは源泉徴収の義務が発生します。

・買主が法人である場合(社宅として購入する場合も含む)

・買主が個人でも、投資用(賃貸目的など)として購入する場合

・居住用として個人が購入するが、売買代金が1億円を超える場合

買主としての注意点

①売主の居住性の確認:契約前に、売主が「非居住者」に該当するかどうかを必ず確認することが重要です。海外に住んでいる外国人だけでなく、賃貸同様に、1年以上の予定で海外に勤務している日本人も非居住者となります。

②売買契約書への明記:源泉徴収の有無、手続きについて売主と合意し、その内容を売買契約書に明記しておくことがトラブル防止につながります。

③司法書士との連携:所有権移転登記を行う司法書士に、売主が非居住者であることと源泉徴収の件を伝え、納税手続きについて確認・連携することが重要です。

④義務を怠った場合のリスク:買主が源泉徴収・納付を怠った場合、税務署から不納付加算税(原則10%)や延滞税が課されます。これは買主の責任となるため、十分な注意が必要です。

売主(非居住者)にとっての源泉徴収

買主によって源泉徴収された10.21%の税金は、あくまで概算での前払いです。売主である非居住者は、後日、日本で確定申告を行い、実際の譲渡所得(売却益)に対する正式な税額を計算します。その結果、源泉徴収された税額が多すぎれば還付され、不足していれば追加で納付することになります。

不動産の売買は金額が大きく、税務上の手続きも複雑です。特に売主が非居住者の場合は、必ず専門家に相談しながら進められることを推奨します。

どうぞよろしくお願いいたします。