2025.7.12

「居住用財産(空き家)の3,000万円控除特例」と「相続税の取得費加算」について【コラム】

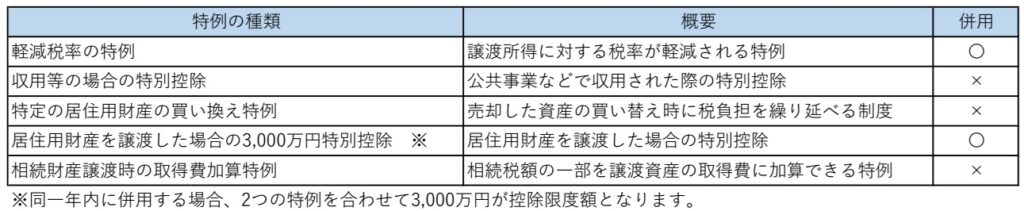

不動産を売却し、売却益が発生した際の特別控除の制度、「被相続人の居住用財産(空き家)を売ったときの特例」の3,000万円特別控除の制度、及び「相続財産を譲渡した場合の取得費の特例」について、見落としがちな部分についてお伝えさせていただきます。

「被相続人の居住用財産(空き家)を売ったときの特例」と「相続財産を譲渡した場合の取得費の特例」は選択適用で、併用不可なため、比較検討は必須です。前者は相続3年後年末までの売却、後者は3年10か月後までの売却となります。前者は相続税課税とは関係ない特例、後者は相続税課税された場合の特例です。

それぞれ明確に期日が設定されているため、早急売却か、延納や借入で繋いで特例適用での売却等、専門家により期日を管理いただくことを推奨します。

※行政によって見解の違いがある場合がありますため、管轄の行政へ確認いただくことを推奨いたします。

※制度全般に関する詳細な内容は割愛させていただきます。

(参照:被相続人の居住用財産(空き家)を売ったときの特例、相続財産を譲渡した場合の取得費の特例)

「居住用財産(空き家)の3,000万円控除特例」

居住用財産(空き家)とは

一人暮らしの被相続人(親)がお亡くなりになり、相続人(子)が相続3年後の12月31日までに売却し、売却益が発生した場合は、下記条件に適合する場合は3,000万円の控除特例を受けることができます。

※3,000万円控除の特例には、2種類あり、上記3,000万円控除は、相続した空き家を譲渡した場合です。もう一つは、居住用財産(マイホーム)を譲渡した場合の3,000万円特別控除です。

①昭和56年5月31日以前に建築されたこと。

→昭和56年6月1日以降(新耐震基準)に建築された建物は対象外になります。

(1)築古戸建の売却に際し、翌年の2月15日までに耐震工事等で耐震基準を満たす。

(2)築古戸建を解体し、翌年の2月15日までに更地にする。

②区分所有建物登記がされている建物でないこと。

→マンションは対象外になります。

③相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

→親族への無償貸し等も禁じられております。

→相続後、ずっと空き家であることが条件になります。

被相続人が老人ホーム等に入居されている場合は、実際に居住実体がなくても問題ありません。上記内容から、築古戸建の空き家が増加することを防ぐための、住宅政策の意図が反映されています。

耐震工事や解体工事の注意点

上記①の期限制限は厳しく、年末に向けた安易な売却には注意が必要です。

時系列の定めは、(1)売買契約日(2)耐震工事/解体(3)引渡日(4)翌年3月15日確定申告です。実体は不動産業者の買取りも多く、その場合は引渡日以降に耐震工事/解体となることから、(1)売買契約日(2)引渡日(3)翌年2月15日まで耐震工事完了/解体完了(4)翌年3月15日確定申告、という流れも許可されています。

【耐震工事の内容例】

・柱の入れ替え

・筋交い補強(地震に耐えられる壁を増やす)

・柱・梁・筋交い等接続部分の金属固定金具追加

・基礎補強(無筋コンクリート基礎を鉄筋入り基礎とする)

・屋根材交換による軽量化

・外壁の補強工事

「譲渡日」は引渡し日か契約締結日のどちらでも選択可能です(原則、税務では引渡し日が譲渡日)。居住用財産3,000万円控除特例の場合は、「3年後の年末」までに契約締結できれば問題ありませんでしたが、空き家の3,000万円控除特例は、3年後の年末の契約締結日=譲渡日とすることは、翌年2月15日が耐震工事/解体工事の期限となるため、要注意です。

翌年3月15日の確定申告には、市町村発行の確認書(被相続人居住用家屋等確認申請書別記様式1-3)、市町村へ申請段階で耐震工事の場合は耐震適合証明書等、解体工事の場合は建物閉鎖謄本等が必要となります。行政機関も含む建築関係各所は、年末年始に完全休業状態であることを考慮すると、2月15日までに工事完了することも含めて極めてタイトなスケジュールとなることから、事前に専門家を交えて緻密な計画を組むことを推奨いたします。

※建設業界の人手不足は深刻な状況のため、見積書の作成にも予想以上の時間を要する場合があります。

「相続税の取得費加算」

相続人が売却する際の取得原価

例)親が昔1,000万円で買った土地を子が相続し、子が1億円で売却。その土地への相続税3,000万円を子が納税。

基本的に、相続贈与で取得した土地の取得費(原価)は、(子が親から)引き続きこれを所有していたもの、とみなします。親の取得費1,000万円をそのまま子が引き継ぐので、子の取得費は1,000万円です。

つまり、子の譲渡所得は9,000万円(売却1億円ー取得費1,000万円)になります。

相続登記で子が支払った登録免許税(約30万円)も取得原価(1,030万円=1,000万円+30万円)に組入れることができます。それでは、相続税3,000万円も取得原価に組み入れることができるはずでは?、と考えますが、過去の判例で最高裁まで争われましたが、否決されております。

相続税の取得費加算

上記の例外として、相続税3,000万円の取得費加算について、相続税申告期限から3年までの売却であれば相続税を取得費に加算できます。相続税申告期限は相続から10ヵ月であるため、被相続人が無くなった日から3年10ヵ月(※引渡し日ではなく契約締結日でも可)以内の売却(契約締結日/引渡し日)を期限として、取得費の原価に相続税を加算することが出来ます。

【原則】

売却1億円ー取得費1,000万円=譲渡所得9,000万円

譲渡税率20%→1,800万円

【3年10ヵ月】

売却1億円ー(取得費1,000万円+加算3,000万円)=譲渡所得6,000万円

譲渡税率20%→1,200万円

取得費加算できる相続税の内容

加算対象の相続税は「全相続税」ではなく、「売却不動産への相続税」になります。預貯金への相続税は対象外になります。また、配偶者控除で配偶者の相続税がゼロの場合は、配偶者が売却しても取得費加算はゼロになります。相続税で、小規模宅地適用地は相続税80%引きとなっているため、取得費加算対象も同じ金額になります。

「被相続人の居住用財産(空き家)を売ったときの特例」と「相続財産を譲渡した場合の取得費の特例」の見落としがちな点のみをお伝えさせていただきましたが、皆様のご参考になりましたら幸いです。

どうぞよろしくお願いいたします。